公司动态

公司动态

懒人理财,也要配置好这四个“储钱柜”

2017-04-01 09:35:01

“突发情况急用钱,金额还比较大,一时筹措不开怎么办?”

“意外摔伤,需要一笔不小的治疗费用。”

“养了孩子后,才发现钱越来越不够花了。”

你是不是也曾遇到过类似的困扰呢?

其实,生活中很多大事小情,跟我们财务情况也脱不开关系。再懒的人,咱也需要把资金分门别类放置好,兵来将挡水来土掩。财务上做好准备,生活也会多一点从容。

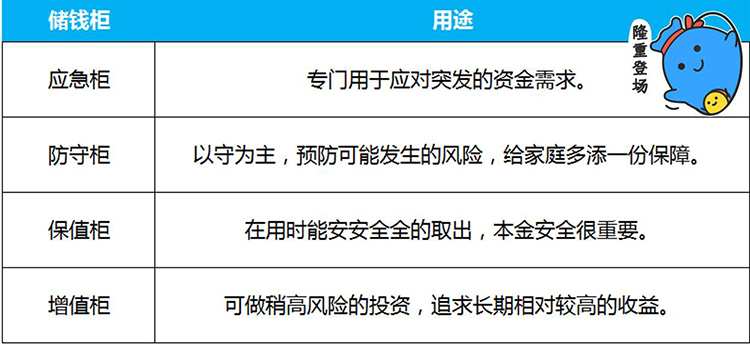

按照最常见的生活需要,我们一般可以把资金分为四种用途,放在四个不同的“储钱柜”中。

这四个“储钱柜”有攻有守,日常理财还真是缺一不可呢~

当然,并不是说为了设置这些“储钱柜”,就要把资金分四张银行卡来放。“储钱柜”的概念主要为了方便区分资金用途,我们可以用笔写下来,或是用excel表进行记录。

设置好“储钱柜”后,接下来我们可以给不同柜子里配置资金和相应的理财工具。

1、先来说说应急柜

(1)工具选择

应急柜的特点是应急,所以在工具的选择上,我们对相应的投资品有这三个要求:

a、变现速度足够快

b、变现的损失足够低

c、安全、收益稳定

比如小赢的活期产品——本质是一款货币基金,就很适合做为应急柜的专用工具。

当然,也有小赢家不太满意货币基金的收益,觉得应急资金只要在用时能够变现出来就好了。这倒是给大家提供了一个新思路:可转让变现的定期产品是否也能作为可供选择的工具呢?

以小赢理财的转让功能为例:

*平均4小时就能转让完成,足够快;

*手续费在0.05%~0.15%之间,在同类产品中转让损失超级低;

*定期产品收益较高,也很稳定。

综合看来,支持“转让”的小赢定期产品还蛮适合做应急工具的。当然,也别忘了多多注意转让条件哦。

(2)配置金额

应急资金虽不常用,但用时常常金额较大。一般我们会准备3~6个月的生活费在应急柜中(当然也可以按照自己的需求DIY设定数量,没那么严格)。

2、 接着来看防守柜

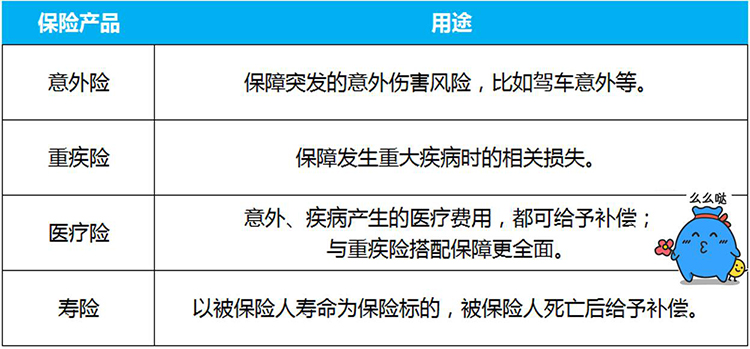

防守柜主要用于提供保障。面对可能发生的意外、疾病等风险,我们可以配置一些商业保险,用少量的保费,转移极端的、无法承受的损失。

(1)工具选择

在保险产品的选择上,我们之前也曾聊到过(《二三十岁的你,打拼时更需要哪些保障?》),今天我们再来简要回顾一下。

总的来说,我们可以这样搭配保险组合:意外险+重疾险+医疗险+寿险。

这四类保险,基本覆盖了日常可能发生的人身风险,比较全面。

在小赢就可以购买不同款的医疗险、个人综合意外险等,4月1日~4月6日,还有活动等你,详情查看APP哦。

(2)配置金额

在金额上,可参考双十原则来配置:保费为年收入的10%,保额为10倍年收入。

3、 最后再聊聊保值、增值柜

保值、增值柜,是我们投资生息最常用的柜子,我们不妨放在一起来分析。

(1)工具选择

保值柜,重在一个“保”字,首要的就是保障本金安全。可选产品包括国债、定期存款、以及有本金保障的定期理财产品等等。

而增值柜,是为我在长期上获得较高收益,为此可以承担一定风险。可选产品包括基金、股票、黄金、较高收益的定期理财产品等等。

比如在小赢给大家提供的产品中,就有众安保险本息保障、年化收益可达8%的理财产品。既有安全而且收益也不低,保障、增值两不误,在这两个柜中均可考虑配置。

(2)配置金额

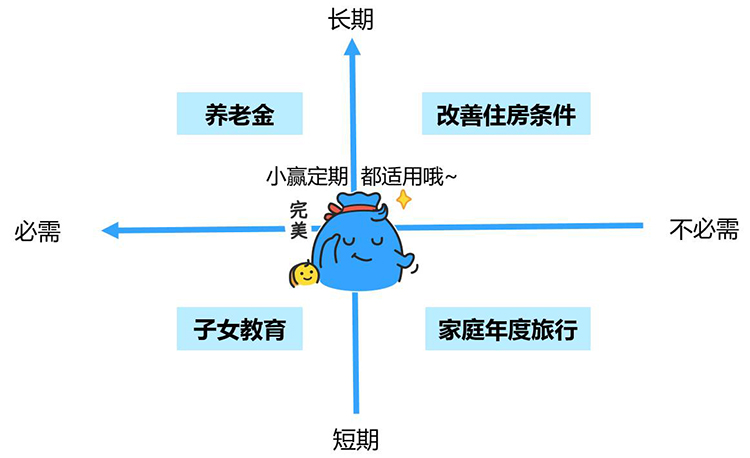

那如何在这两个柜间分配资金比例呢?看年龄?看性格?各家观点不一而足,不过也有一些方法可循。

比如,如果按照目标来配置资金,我们可以按短期or长期、必需or非必需将目标分类。然后把实际的目标填充进去并匹配相应的投资品。这里也可以参考小赢学院之前的文章:《如何用更少的时间,做更好的投资?》

总之,无论资金怎样分配,我们都是希望理财投资能帮助我们解放自己,过上更好的生活。

“应急、防守、保值、增值”

这四个“储钱柜”,你会用了吗?

-

-->

-->

-

Copyright ©2014-2026 粤ICP备14057169号