运营活动

运营活动

招商仁和擎天柱定期寿险3号产品解读

2019-07-29 21:21:44

今天我们跟大家介绍擎天柱定期寿险3号,看看为什么6月一上线就能获得大家的认可和喜爱?

首先 我们先来聊聊 我们为什么需要一款定期寿险?

在国际形势不明朗,国内经济下行的环境下,现在家庭面临的风险可能比之前任何时候都大,家里的经济支柱万一发生意外或者疾病身故了,房贷怎么还,车贷怎么还?小孩子学费、补习费,老人家养老开销,家庭生活费从哪里来?定期寿险就是解决以上风险的保险产品,可以保因意外、非意外导致的身故或者全残,让家人的生活质量不因此而受到影响。

好了,知道为什么需要之后,我们再来分析擎天柱3号到底有哪些优势?

一、产品形态解读

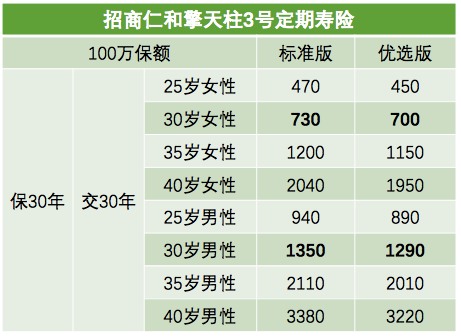

优势一:极具竞争力的价格

擎天柱3号分标准版和优选版两个版本,有相对应的费率,最高可投300万保额,坦白说这已经触碰到定期寿险的底价了,是目前市面上价格最低定寿产品。

31-35岁的用户,选择保障到70岁的话,可以选择30年缴费,拉长缴费期间,能降低每年的缴费压力,保障杠杆也相应变高。

优势二:独家附加被保人豁免责任

如果被保人得病了,丧失工作能力,不能工作,交不起保费怎么办?擎天柱3号有一个非常有温度的附加险“被保人豁免”,投保90天后,如果被保人得了合同约定的轻症或者重疾,可以免交后续的保费,但主险保障不会停止,合同依然有效。

举个栗子,30岁的小明投了100万保额,交30年,保30年,主险年交保费1350元,同时选择了被保人豁免,年交保费88.38元,投保后第3年确诊原位癌(轻症),那么主险后面的27期共36450元的保费都不用交,但主险合同继续,还能享受保障。

不仅良心,这个被保人豁免的附加险还炒鸡便宜,下面就是费率表。

30岁女性投100万标准版,交30年,保30年,勾选这个附加险,仅需要41.81元一年,同等投保条件下,男性也十分便宜,仅需要88.38元/年。

换而言之,小明可以用265.14元撬动36,450元,保障杠杆再次得到提高。

优势三:全国可投保,条件宽松

也许你会问:这么好的产品,会不会很难投呢?

答案是:不会的,擎天柱3号的投保条件十分宽松。

如果是标准体,不附加豁免的情况下,健康告知只有3条,孕妇和60岁中老年也能投。大多定寿的等待期是180天,而擎天柱只有90天,能更早享受到保障。

二、投保解读

投保方案建议

1、健康状态好的,建议投优选版,费率更极致,优选版健康告知以及对职业要求更严格,如果不能通过的话,建议选标准版。

2、预算不是十分紧张的,无论是标准版还是优选版,建议都把被保人豁免这个超良心的附加险勾上,不仅保障更加全面,而且价格很低,非常值得!

3、有房贷、车贷的,建议保障期限跟贷款期限匹配上,30年房贷,就选择保障30年,完美对冲风险。

适合购买人群

1、家庭支柱:家庭支柱是家庭收入主要来源,上有老下有小,背负着车贷、房贷,经济压力非常大,一旦有不测,家人都将是去庇护,不仅要承受是去爱人的痛苦,更要承担巨大的经济压力,

招商仁和擎天柱定寿3号保额充足、价格便宜,高杠杆,花最少的钱转移不可预知的风险,给家人一份保障和安心。

2、孕妇:随着社会发展,现代女性已不再像从前只在家相夫教子,很多准妈妈大多出入职场,同样承担着家庭重任,对于保险配置更应重视,

招商擎天柱定寿3号相比大麦对孕妇更为友好,未问及怀孕情况,非常适合孕妇购买。

3、已入职场的单身人士,尤其是独生子女。年轻人购买,保费更便宜。而且这个阶段,父母都快到了退休的年龄,年轻人即将成为家庭的依靠,配置定寿保障,对自己负责,也是对父母负责。

4、创业者,创业者不论是工作上还是精神上,压力都非常大,早逝风险不可忽略。而且他们往往已经或即将要背负高额的负债,招商仁和擎天柱定寿3号最高可买300万保额,保障充足,解除无后顾之忧,非常适合创业者。

-

-->

-->

-

Copyright ©2014-2025 粤ICP备14057169号