运营活动

运营活动

新品|稀缺纯重疾-附热门产品测评

2019-09-26 11:53:32

大家保险在承接安邦保险业务的后,回归本源,推出了纯重疾险--超惠保重疾险!

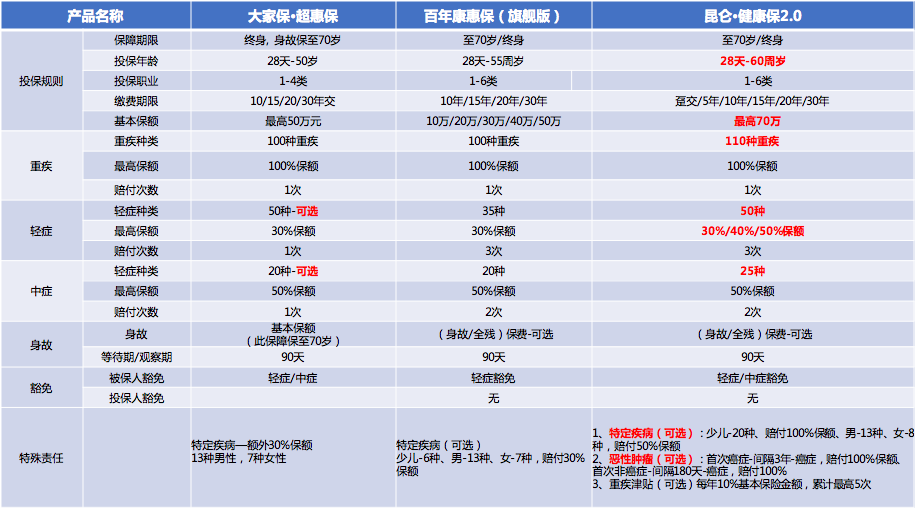

我们先看下这款新推出的重疾险的产品责任:

可以看出超惠保责任非常简单:重疾+中症(附加)+轻症(附加)+身故责任(附加)+男性女性特疾(附加),只有重疾险是必选,其他轻症,中症,身故都为可选责任。

附加的轻症和中症责任只赔付1次,也算符合它回归本源做最基础核心保障的调性。

该产品的亮点有,

1、除了重疾是必选之外,轻症、中症、身故责任都是可选。

2、责任简单,价格便宜,而且对于女性更有优势。

3、在健康告知上,安邦经过严格评估调整,健康告知相对还是比较宽松的

比如

高血压人群,收缩压不超过160,舒张压不超过199,可投保

低重出生儿童,体重在2公斤-2.5公斤的,可投保

健康告知未问及到BMI值。

特别是大多数产品对于出生体重低于2.5公斤就不能买,而超惠保放宽至2公斤,宽松了很多。

我们再将这款产品和市场热门同类型的产品进行对比:

保障责任

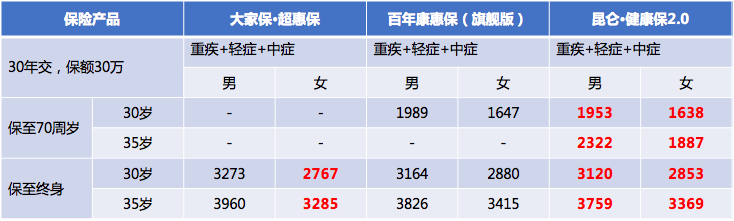

价格对比

(重疾+中症+ 轻症)

基础保障,重疾+中症+轻症责任;男性费率,超惠保比其他两款重疾费率要贵100多块,对比女性费率比较有优势一些,比其他两款产品便宜100多块,但中症、轻症只赔付1次。

健康保2.0中症、轻症可以多次赔付,且轻症递增赔付保额更高,价格也更便宜,所以,如果是重疾+中症+轻症责任,还是健康保2.0更划算一些。

不过,我们前面说了超惠保最大特点是可保纯重疾,对于预算有限的朋友或者想要加保的人群更合适,后面将继续分析哦~

价格对比

(纯重疾)

市面上能单独买纯重疾的产品并不多,选择了两款优秀的可保纯重疾产品来对比:只购买纯重疾责任,大家保的价格优势就凸显出来了,尤其在女性费率上优势更明显。

所以,如果只买纯重疾险,超惠保毫无疑问为首选。

对比了几款热门的产品,我们可以得出以下的结论:

1、超惠保最大优势保障可以灵活选择,纯重疾性价比极高,而且非常适合女性投保,如果有追加保额需求的人群,不需要考虑有其他的责任占用保费,单独买重疾也很便宜。但是超惠保身故只保到70岁,重疾和身故只赔其一,如果想要身故责任建议另外搭配定寿购买更划算。

2、如果想要附加轻症和中症,健康保2.0从保障责任、价格上面有点也非常明显,性价比非常高。

-

-->

-->

-

Copyright ©2014-2025 粤ICP备14057169号