运营活动

运营活动

绝版4.025%,锁定终身高收益

2019-10-31 14:38:13

即将消失的4.025%?

在低利率和经济环境下行的压力下,去年下半年开始银保监会不允许报备4.025%的年金产品,受此政策的影响,部分公司已停售2019年热销年金,4.025%的年金产品在市面上已非常稀缺。

如何锁定高收益?

在目前形势下,有保障赚取4%收益不容易,在利率下行时代,怎么保证未来收益不下降?在大家逐渐感受到理财的压力的时候,年金资金安全,收益有保证的重要优势就更加突出了,大多数人也都赶着搭上最后这趟高收益年金的末班车。

但是也有些伙伴苦恼大富翁教育金保额受限,无法满足部分客户给孩子储备充足教育金的需求。其实相伴一生年金就可以很好的解决投保限额的问题,“弘康相伴一生”是一款非常灵活的年金险产品:可作为养老金,教育金和理财储蓄各种需求,且没有投保保额上线的限制。

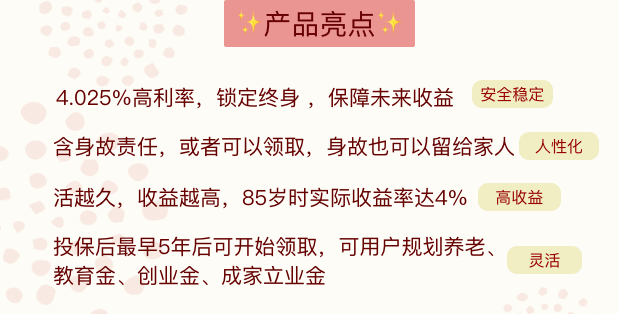

总结来说,有如下几个亮点,点击可查看详情>>

那它究竟是一款怎么样的产品呢,我们接着详细说说

从上面的产品形态,我们可以看出这款产品:

一、投保门槛低,人人都可以买

投保年龄0-60岁,基本覆盖了绝大多数人群,1000元就能起投,不像其他的年金动辄起步10万。

二、满足教育、养老及投资各种需求

相伴一生支持在投保第5年/10年/15年/20年后进行领取,并且支持趸交/5年/10年/15年/20年5个交费年期。

可根据意愿选择缴费和开始领取时间,来满足不同需求:

1.作为养老金:可保障终身,4.025%预定利率,锁定未来收益,活到老领到老,保障养老年活水平。

2.作为教育金:领取时间可自由选,最早第5个保单年度就可以开始领取,完全可以根据孩子未来教育费用规划领取。

3.作为理财金:在利率下行时代,它是一款领取时间可选,又可锁定利率,保证未来收益的理财产品。

资金安全我们也是我们不得不考虑的点,年金险是将可领取的年金合同写的明明白白,资金安全,收益有保障。

除了上述的几点,收益估计也是大家最关心的点,保监会发文将不再审批预定利率4.025%年金,高利率年金进入存量时代,“弘康相伴一生年金险”定价利率4.025%,内部最高收益可达4%。

保障终身,活到老,领到老,是目前少有的优质年金产品。另外还含有身故责任,不仅活着的时候可以领取,身故也能留一笔钱给家人。

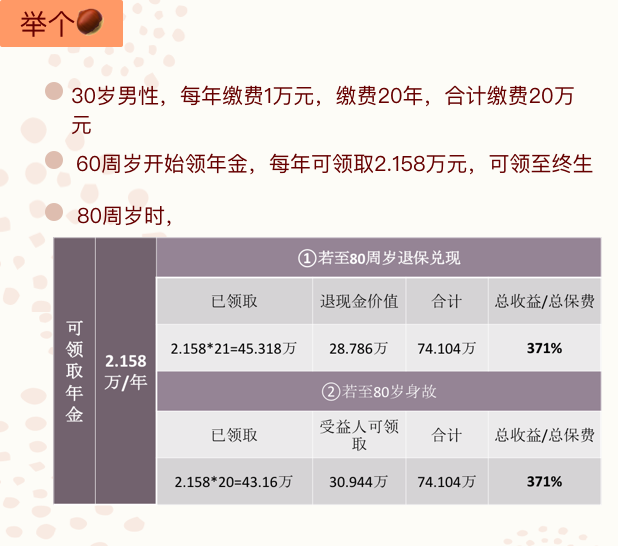

根据上面的分析,我们可以看出“弘康相伴一生年金险”妥妥具备了优秀年金该有的特点!点击如下按钮,试试投保后可以领多少?

-

-->

-->

-

Copyright ©2014-2025 粤ICP备14057169号